Les trucs et astuces de Lorraine Secrétariat à Mattaincourt

Les trucs et astuces de Lorraine Secrétariat à Mattaincourt

Faites appel à une secrétaire indépendante expérimentée et minutieuse dans les Vosges

Lorraine Secrétariat à Mattaincourt reste toujours à votre écoute afin de répondre à toutes vos demandes. Elle vous garantit un service de qualité, à la hauteur de vos attentes.

Particuliers ou professionnels, profitez de diverses astuces de votre secrétaire indépendante dans les Vosges pour écrire une lettre de motivation, ranger votre bureau, classer vos documents, sécuriser vos réseaux sociaux, sécuriser vos comptes bancaires …

Conseils pour les particuliers et les professionnels

Votre secrétaire indépendante dans les Vosges vous fait profiter de nombreux conseils :

DÉCLARATION DES REVENUS:

RÉDUCTIONS ET CRÉDITS D’IMPÔT

Tous les frais réels déductibles des impôts! Règles et calculs pour les kilomètres, repas, vêtements, déménagements, ordinateurs ….

Janvier 2020.

Tout salarié à la possibilité de baisser son impôt en déclarant les frais réels qu’il supporte réellement pour le travail. Une démarche souvent mal réalisée car bon nombre de contribuables ne savent pas ce qu’ils ont le droit d’enlever. Les frais réels ne se limitent pas aux kilomètres et repas, plus de 20 postes différents existent. Qui plus est, certaines professions comme les musiciens, enseignants, infirmières, vendeurs à domicile et bien d’autres ont droit à des déductions spécifiques à leur profession. Les stagiaires et personnes en recherche d’emploi sont aussi concernés. Je me propose de revenir sur les frais réels les plus courants avec la démarche à suivre pour le calcul et les justificatifs à conserver pour faire face à un contrôle. Une vidéo reprenant l’ensemble des frais réels existant est jointe en fin d’article; vous y trouverez également les liens vers les textes en vigueur et les jurisprudences.

Sommaire

- Frais réels sur la déclaration d’impôt.

- Les frais réels connus : kilomètres et repas.

- Comment déduire les frais réels de transport des impôts?

- Déduire les repas aux frais réels : attention au calcul!

- Enseignants, journalistes, musiciens, vendeurs…. une baisse des impôts avec la troisième catégorie de frais réels.

- Déduction des frais du local ou de la pièce.

- Matériel informatique, meuble et fourniture aux frais réels!

- A chaque déménagement, pensez à vos frais réels!

- Votre travail vous oblige à avoir deux maisons : les frais de double résidence sont pour vous.

- Stagiaire, étudiants, recherche d’emploi : des frais spécifiques à déduire même si vous ne payez pas d’impôt.

- Quelques professions seulement pour les vêtements et le pressing!

- Frais déductibles en vrac

- Frais réels et prélèvements à la source de l’impôt.

- Texte en vigueur.

Frais réels sur la déclaration d’impôt.

Le fisc offre un abattement de 10% sur les salaires avant impôt car il considère que tout français supporte des charges pour aller au travail. Le contribuable a la possibilité de refuser cette déduction de 10% afin d’enlever les frais qu’il paie réellement. Il doit alors remplir la case 1AK en indiquant le total des frais supportés. Lors de la déclaration en ligne, il vous sera demandé le détail du calcul qui vous a permis de trouver la somme remplie en case 1AK. Il n’est pas nécessaire de joindre de justificatifs, vous devez simplement les conserver trois ans en cas de contrôle. Les frais réels doivent systématiquement être étudiés si vous avez des revenus modestes : il est plus facile de dépasser 10% de 20 000 € que 10% de 60 000 €. Les contribuables qui perçoivent moins de 30 000 € sont régulièrement gagnants avec le choix des frais réels.

Sachez que si vous ne payez pas d’impôt, il est primordial d’étudier les frais réels malgré tout. Une déduction importante des frais réels aura pour effet de baisser votre revenu fiscal de référence (RFR)! Nous avions vu les bienfaits d’une baisse du RFR sur vos aides sociales et sur les abattements potentiels de votre taxe d’habitation.

Les frais réels connus : kilomètres et repas.

Comment déduire les frais réels de transport des impôts?

Un barème kilométrique est mis à disposition du contribuable chaque année pour qu’il puisse calculer le coût des transports pour aller au travail et le déduire des impôts. Pour connaître le nombre de kilomètres parcourus, il faut retenir un aller-retour par jour travaillé sur l’année (lieu de travail – domicile). Le fisc a placé un maximum à 40km aller (soit 80km déductibles par jour travaillé). Si vous habitez à plus de 40km de votre lieu de travail, vous devez déclarer 80km maximum ou répondre à une des conditions suivante pour pouvoir aller au-delà :

– Le seul emploi trouvé est à plus de 40km de votre domicile;

– Vous occupez un emploi précaire;

– Vous êtes éloigné suite à une mutation professionnelle;

– Votre conjoint (concubin/pacsé/marié) travaille près de votre lieu d’habitation;

– Vous avez un enfant ou un proche malade ou handicapé.

Le barème kilométrique pour 2020 est le suivant :

Le barème 2020 est connu depuis début mars.

Exemple : Monsieur Corrigetonimpôt travaille à 50km de chez lui. Il a été employé 200 jours sur l’année 2019 et ne répond pas aux conditions permettant de déduire plus de 40km. Sa voiture fait 5 chevaux fiscaux. Que va t’il faire lors de sa déclaration 2020 sur les revenus 2019?

1) Distance parcourue : Mr est plafonné à 40km aller soit 80km aller-retour par jour travaillé. 80 * 200 = 16 000 km.

2) La distance parcourue est comprise entre 5 001 et 20 000 km, Mr se situe dans la troisième colonne du tableau. Il va donc utiliser le calcul « 0.308 * d + 1 200 » où d est la distance. 0.308*16000+1 200 = 6 128 €.

Monsieur pourra donc déduire 6 128 € des impôts via les frais réels pour ce qui concerne les transports. A ce montant, vous pouvez également ajouter les frais de stationnement (garage, parking), les péages si vous empruntez l’autoroute et les intérêts du prêt au prorata de l’utilisation professionnelle si vous avez acheté la voiture à crédit. Pour aller plus loin et si vous avez un changement de véhicule dans l’année, j’ai détaillé plusieurs calculs ici : tout sur l’utilisation du barème kilométrique pour les impôts

Enfin, vous pouvez opter pour un second barème kilométrique que vous trouverez en fin d’article. Il est moins attractif mais permet au contribuable de déduire les charges réellement supportées : assurance, réparation… Une option intéressante pour ceux qui optent pour la location d’une voiture en LOA.

Déduire les repas aux frais réels : attention au calcul!

L’administration fiscale autorise le contribuable à déduire les repas dans une certaine mesure. Elle considère que le prix d’un repas équivaut à 4.85€ ( pour l’impôt 2020 sur les revenus 2019). Attention pour autant, cela ne sous-entend pas que vous pouvez systématiquement déduire 4.85 € de vos impôts par jour travaillé! Les règles sont les suivantes :

– Vous pouvez rentrer à pied : impossible de déduire les frais de repas.

– Si vous ne rentrez pas à midi (travail éloigné du domicile), que vous n’avez pas de cantine sur votre lieu de travail : vous pouvez déduire 4.85 € par jour travaillé.

– Même situation mais vous allez tous les jours au restaurant : système peu intéressant car au lieu d’enlever 4.85€, ce sera « prix du restaurant – 4.85 ».

– Vous avez une cantine sur votre lieu de travail : vous pouvez déduire « le prix de la cantine – 4.85 ».

Enfin pour toutes les situations, il faut aussi soustraire la participation de l’employeur aux tickets restaurants. Quelques cas pratiques pour y voir plus clair.

Exemple :

1) Madame Corrigetonimpôt reste manger tous les midis au travail. Elle apporte son repas car il n’y a pas de cantine. Elle a 8 € de tickets restaurants que son employeur finance à hauteur de 4 €.

Déduction repas : 4.85 – 4 = 0.85 € par jour travaillé.

2) Monsieur a une cantine sur son lieu de travail qui coûte 5 €.

Déduction repas : 5 – 4.85= 0.15€ par jour travaillé.

3) Monsieur n’a ni cantine, ni tickets restaurants. Au lieu d’amener son repas, il va tous les jours au restaurant où il paie 8 €.

Ici Monsieur a deux possibilités :

1) Déduction repas forfait : 4.85€ par jour

2) Déduction repas restaurant : 8 – 4.85= 3.15€ par jour.

Il va choisir la première solution, pas besoin de conserver les factures.

Vous l’aurez compris, dès lors que vous avez une cantine sur place ou des tickets restaurants, la déduction des repas de vos impôts vous concerne rarement. Dans le cas contraire, vous pourrez ajouter 4.85€ par jour travaillé au frais kilométrique obtenus précédemment. Notons que le prix du repas était estimé à 4.80 € pour l’année précédente.

Ne vous arrêtez pas là, prenez le temps de lire les frais suivants qui concernent chacun à un moment ou un autre de la vie et qui sont aussi déductibles des impôts dans les frais réels. Je détaille dans un guide que je vous recommande fortement de lire toutes les astuces pour payer moins d’impôt en France. Les frais réels qui suivent font partie des niches fiscales méconnues alors qu’ils permettent tous de réduire l’impôt pour beaucoup de personnes.

Enseignants, journalistes, musiciens, vendeurs…. une baisse des impôts avec la troisième catégorie de frais réels.

L’administration fiscale autorise la déduction de frais spécifiques pour les personnes qui ont besoin d’un bureau à domicile pour travailler. Une niche fiscal très attractive qu’il serait dommage d’oublier. Le texte précise que : « il s’agit des professions entraînant des travaux d’étude (artistes musiciens par exemple), de recherche (enseignants, journalistes…) de gestion ou de création (activités liées à la bureautique à domicile, fabrication à domicile…). Il peut également s’agir d’un local spécifique (stockage de produits de démonstration, d’échantillons ou de marchandises utilisées notamment par un VRP) ». N’hésitez pas à consulter les textes que je joins en fin d’article pour voir si vous répondez bien aux conditions nécessaires. Deux nouveaux postes de frais déductibles des impôts (et pas de moindres!) vous sont alors accessibles.

Déduction des frais du local ou de la pièce.

Pour calculer les frais engendrés par le local, le contribuable doit d’abord déterminer le prorata de la pièce par rapport à sa maison. Par exemple si le bureau fait 10m² pour une maison de 100m², le local représente 10% de la maison. Dans le cas d’un petit studio, la surface calculée au prorata doit représenter 50% maximum.

Une fois le pourcentage établi, il est alors possible de déduire au prorata les charges suivantes :

– les travaux effectués,

– la taxe foncière,

– la taxe d’habitation,

– les loyers et les charges de copropriété,

– les dépenses courantes : chauffage, électricité, ramonage, frais de nettoyage ect….

– intérêts d’emprunt si prêt pour faire des travaux dans la pièce ect…

Exemple :Mr Corrigetonimpôt est enseignant et n’a pas de bureau personnel sur son lieu de travail. Il est donc obligé de travailler chez lui. Sa pièce utilisée pour le travail représente 20% de la maison. Sur l’année, il a payé 1 000 € d’impôt locaux, 300 € de factures EDF et 10 000 € de loyers. Il peut ajouter aux frais réels :

20% * 1000 + 20% * 300 + 20% * 10 000 = 2 260 €

Vous l’aurez compris, les déductions grimpent très vite ce qui amène une baisse conséquente de l’impôt. Prenez bien le temps de vous assurer en amont (via les textes joints) que vos conditions de travail vous permettent d’être éligible à ces frais déductibles. Si vous avez un emploi spécifique qui n’est pas prévu par les textes, il suffit d’interroger le fisc depuis votre espace en ligne « impôt.gouv » pour savoir s’il autorise la déduction des frais de locaux pour votre métier. Vous trouverez ici le moyen de contacter rapidement en ligne le centre des impôts en charge de votre dossier : Comment contacter rapidement par écrit les impôts en leur posant une question?

Matériel informatique, meuble et fourniture aux frais réels!

Le cadeau fiscal ne s’arrête pas là. Pour travailler à domicile, les professionnels concernés ont besoin de meubles (bureau, fauteuil, rangement…), de fournitures (stylos, agrafeuse….) et de matériel informatique (ordinateur, téléphone portable, logiciel, imprimante…). Dans la mesure où le prix unitaire de chaque objet est inférieur à 500€, le contribuable peut l’intégrer dans les frais réels. Notez que si le prix de l’objet dépasse 500 €, il faut alors déduire une annuité sur plusieurs périodes. C’est 500 € hors taxes soit 600 € TTC. Par exemple, on a la possibilité d’amortir le prix des ordinateurs sur trois ans (1/3 de la valeur chaque année pendant trois ans dans les frais déductibles). Enfin si il n’est pas possible de calculer une annuité, seule la dépréciation est déductible au lieu du prix d’achat…. c’est à dire la différence entre le prix d’achat et la valeur de l’objet au 31 décembre.

Exemple : Notre Mr de l’exemple précédent achète un ordinateur 630 €, une imprimante 100 €, 50 € de fournitures et un bureau 400 €.

Mr peut déduire tous les achats sauf l’ordinateur (supérieur à 500 €) qu’il doit répartir sur 3 ans. Le calcul des frais réels sera :

630/3+ 100 + 50 + 400 = 760 €.

Il est entendu que les objets doivent être en rapport direct avec la profession et réservé à son usage. Si l’usage n’est pas exclusif (par exemple vous utilisez l’ordinateur à 50% pour le travail et 50% pour le perso), il faut alors déduire le prorata réservé au professionnel seulement (soit 50% du prix de l’ordinateur ici).

Bien entendu, il faut conserver chaque facture et tout justificatif en cas de contrôle (que ce soit pour le matériel mais également edf, chauffage, taxe foncière… pour le local).

A chaque déménagement, pensez à vos frais réels!

Pour tous les frais avancés, il est évident que si votre employeur vous rembourse le montant payé, il est impossible de les ajouter aux frais réels. Cette règle est à connaitre principalement pour les frais de déménagement mais vaut aussi pour d’autres comme les transports vus précédemment. Lorsqu’un nouvel emploi ou une mutation professionnelle vous oblige à déménager, une nouvelle catégorie de frais réels apparaît. Il devient possible de déduire des impôts aux frais réels :

– les dépenses des trajets supportés pour le transport des personnes;

– les dépenses des trajets supportées pour le transport des cartons;

– les paiements effectués auprès d’une société de déménagement.

Le barème kilométrique vous permettra de connaître le montant à déduire et il faut conserver la facture si vous faites appel à une société. Notez ici que les jurisprudences ont précisé qu’il est interdit de déduire les frais d’équipements de la nouvelle maison : rideaux, peinture ect…

Votre travail vous oblige à avoir deux maisons : les frais de double résidence sont pour vous.

Certaines personnes travaillent si loin de leur domicile qu’elles sont obligées de louer ou d’acheter un bien supplémentaire pour y vivre la semaine. Le fait de devoir habiter hors de la résidence principale pour le travail vous rend éligible aux frais de double résidence. Une fois encore, consultez bien les textes en amont afin de vérifier que vous répondez aux conditions. Les frais déductibles subissent alors quelques modifications :

– Le contribuable peut comptabiliser un aller-retour par semaine seulement;

– En revanche, il peut déduire deux repas par jour;

– Si il est locataire, il peut intégrer les loyers payés dans les frais déductibles;

– Si il a acheté un bien à crédit proche du travail, il peut ajouter les intérêts d’emprunt du prêt dans les frais.

Stagiaire, étudiants, recherche d’emploi : des frais spécifiques à déduire même si vous ne payez pas d’impôt.

Le fisc considère que l’on peut déduire les frais de formation si la formation sert à trouver, garder ou améliorer son travail. Vous pourrez ainsi déduire les frais d’inscription, les frais de déplacements, les frais d’impression et d’envoi de documents ainsi que les dépense auprès d’organismes comme le CNED. On peut illustrer cela avec quelques exemples concrets :

– une personne qui suit une formation pour devenir pâtissier peut déduire ses dépenses;

– un professeur supporte des coûts pour l’impression et la diffusion de sa thèse. Cette dernière aura une influence sur le futur travail du contribuable qui peut ajouter le montant des charges (impression….) dans ses frais réels.

– Un artiste peut inclure les cours de chant ou de danse dans les frais.

Les frais de stage et de recherche d’emploi suivent le même schéma. Que ce soit l’impression des CV/lettres de motivations, les déplacements en entretien via le barème kilométrique ou les frais téléphoniques/envois de courriers; ils sont tous déductibles dans les frais réels. Une opportunité à saisir même si votre impôt sur le revenu est de 0 €. Vous pourrez baisser votre revenu fiscal de référence ce qui permettra d’alléger votre taxe d’habitation et d’augmenter vos aides sociales (RSA, allocations logements …).

Quelques professions seulement pour les vêtements et le pressing!

Souvent source d’erreur, bon nombre de contribuables pensent à tort qu’ils peuvent intégrer les achats de vêtements ou les frais de pressing. C’est le cas notamment des hommes contraints de porter costume-cravate qui n’ont pas le droit à cette déduction.

Les textes sont très clairs, certaines professions seulement peuvent ajouter les frais vestimentaires dans leurs frais réels :

– vêtements de travail portés par les ouvriers (bleus de travail, souliers spéciaux…);

– collants, justaucorps, pointes… des artistes chorégraphiques;

– costume officiel des membres de l’université, équipement et tenue des officiers, uniforme des préfets et robe des magistrats;

– chemises blanches des maîtres d’hôtel;

– combinaison des moniteurs de ski.

Si vous êtes concernés, vous avez droit de comptabiliser le prix d’achat mais également le coût de l’entretien et du blanchissage. Toute autre profession n’est pas éligible aux frais vestimentaires et s’expose à un redressement en les ajoutant. Le bulletin officiel des finances publiques est très clair : « … les contribuables qui ne sont pas tenus par leur profession au port de vêtements spéciaux mais portent des vêtements d’un usage courant, ne peuvent déduire de dépenses à ce titre ».

Sachez également que les textes ne font aucune mention d’une éventuelle possibilité de déduire les frais de coiffeur, maquillage ect…

Frais déductibles en vrac

La liste des frais déductible est longue et ne s’arrête pas là. Je peux citer les dépenses suivantes que je n’ai pas évoqués et qui sont déductibles :

– les cotisations syndicales;

– Les frais de mission : toutes les dépenses non remboursées par l’employeur sur un déplacement en congrès (hôtel, kilomètre, repas…);

– Les frais de procès;

– Les professions en astreinte de nuit ont droit à plusieurs repas et plusieurs allers-retours par jour;

– Les frais de documentation pour certaines professions (revues, journaux…)

– Les professions artistiques (musiciens, sculpteurs, danseurs….) bénéficient de frais déductibles spécifiques selon chaque situation.

Si vous n’êtes pas certain de votre calcul, que vous avez peur de faire une erreur ou que vous envisager de « gonfler » vos frais réels, nous avions vu dans cet article que le risque est limité au vu des majorations raisonnables sur un contrôle fiscal.

Vous retrouvez le détail des calculs, l’ensemble des frais, les textes en vigueur et les jurisprudences dans notre vidéo. Les textes en vigueur sont aussi joints sous la vidéo.

Frais réels et prélèvement à la source de l’impôt.

La mise en place du prélèvement à la source ne vient rien changer au niveau des frais réels. Il est toujours plus que conseillé de les optimiser car cela fait diminuer l’impôt et le revenu fiscal. Sachez que les frais réels sont une déduction et non une réduction d’impôt. Cela signifie qu’ils sont pris en compte de le calcul de votre prélèvement à la source. Le taux que vous payez est basé sur votre dernière déclaration fiscale et englobe les frais réels. En cas de forte variation des frais réels d’une année à l’autre, le fisc effectuera une régularisation en septembre.

Les textes en vigueur pour les frais réels sont les suivants :

– Frais km, repas, mission, double résidence, déménagement : BOI-RSA-BASE-30-50-30-20-20170224

– Frais de locaux à domicile et frais professions artistiques : BOI-RSA-BASE-30-50-30-30-20170621

– Frais de vêtements, stage, formation, fournitures et mobiliers, divers : BOI-RSA-BASE-30-50-30-40-20170920

– Second barème kilométrique moins avantageux : BOI-BAREME-000003-20180207

Cet article provient de :

https://www.corrigetonimpot.fr/comment-deduire-frais-reels-impots-salaire-kilometre-repas/

18/11/2020

Fonds de solidarité pour les entreprises, indépendants, entrepreneurs

Depuis le début de la crise sanitaire du Coronavirus COVID-19, l’État et les Régions ont mis en place un fonds de solidarité pour prévenir la cessation d’activité des petites entreprises, micro-entrepreneurs, indépendants et professions libérales, particulièrement touchés par les conséquences économiques du Covid-19. Le décret n°2020-1328 du 2 novembre 2020 précise les nouvelles modalités de l’aide dans le cadre du reconfinement.

Le fonds de solidarité : quel est le montant de l’aide ?

Le montant de l’aide versée dans le cadre du reconfinement est calculé différemment selon le mois considéré et selon la situation de l’entreprise. La liste des secteurs S1 et Sbis est complétée par de nouveaux secteurs d’activité. Cliquez sur le lien pour télécharger la liste des secteurs S1 et Sbis [PDF – 387 Ko]

Pour les entreprises fermées administrativement en septembre et octobre 2020 :

L’aide est égale au montant de la perte de chiffre d’affaires (hors chiffre d’affaires réalisé sur les activités de vente à distance avec retrait en magasin ou livraison) dans la limite de 333 € par jour d’interdiction d’accueil du public.

Pour les entreprises situées dans les zones de couvre-feu ayant perdu plus de 50 % de leur chiffre d’affaires en octobre 2020 :

- Les entreprises des secteurs S1 reçoivent une aide compensant leur perte de chiffre d’affaires jusqu’à 10 000 €, sans ticket modérateur.

- Les entreprises des secteurs S1bis ayant perdu plus de 80 % de leur chiffre d’affaires pendant la première période de confinement (condition non applicable aux entreprises créées après le 10 mars 2020), reçoivent une aide compensant leur perte de chiffre d’affaires jusqu’à 10 000 €, sans ticket modérateur.

- Les autres entreprises ont droit à une aide couvrant leur perte de chiffre d’affaires dans la limite de 1500 €.

Pour les entreprises situées en dehors des zones de couvre-feu appartenant aux secteurs 1 et 1 bis (les entreprises des secteurs 1bis doivent justifier avoir perdu 80 % de leur chiffre d’affaire pendant la première période de confinement sauf si elles ont été créées après le 10 mars 2020) et ayant perdu plus de 50 % de leur chiffre d’affaires en octobre :

- Les entreprises ayant perdu entre 50 et 70 % de leur chiffre d’affaires reçoivent une aide égale à la perte de chiffres d’affaires jusqu’à 1 500 €.

- Les entreprises ayant perdu plus de 70 % de leur chiffre d’affaires reçoivent une aide égale à la perte de chiffre d’affaire jusqu’à 10 000 € et dans la limite de 60 % du chiffre d’affaires mensuel de l’année précédente.

Pour toutes les entreprises fermées administrativement ou ayant subi plus de 50 % de perte de chiffre d’affaires en novembre :

- Les entreprises fermées administrativement perçoivent une aide égale au montant de la perte de chiffre d’affaires dans la limite de 10 000 € (le chiffre d’affaires n’intègre pas le chiffre d’affaires réalisé sur les activités de vente à distance avec retrait en magasin ou livraison).

- Les entreprises des secteurs S1 perçoivent une subvention égale au montant de la perte de chiffre d’affaires dans la limite de 10 000 €

- Les entreprises qui appartiennent aux secteurs S1bis et qui ont perdu plus de 80 % de leur chiffre d’affaires pendant la première période de confinement (sauf si elles ont été créées après le 10 mars 2020) perçoivent une subvention égale à 80 % de la perte de chiffre d’affaires dans la limite de 10 000 €. Lorsque la perte de chiffre d’affaires est supérieure à 1 500 €, le montant minimal de la subvention est de 1 500 €. Lorsque la perte de chiffre d’affaires est inférieure ou égale à 1500 €, la subvention est égale à 100 % de la perte de chiffre d’affaires.

- Les autres entreprises ont droit à une aide couvrant leur perte de chiffre d’affaires dans la limite de 1500 €.

La nouvelle aide sous plafond de 10 000 € est cumulable en septembre mais pas à partir d’octobre. Lorsqu’une entreprise est éligible à plusieurs aides, elle bénéficie de l’aide la plus favorable (soit au titre de la fermeture administrative soit au titre de la perte de chiffre d’affaire). Les nouveaux dispositifs ne sont pas applicables aux discothèques.

Le fonds de solidarité : qui peut en bénéficier ?

Ce fonds s’adresse aux commerçants, artisans, professions libérales et autres agents économiques, quel que soit leur statut (société, entrepreneur individuel, association…) et leur régime fiscal et social (y compris micro-entrepreneurs), ayant au plus 50 salariés.

Les entreprises ont fait l’objet d’une interdiction d’accueil du public intervenue entre le 25 septembre 2020 et le 30 novembre 2020 OU elles ont subi une perte de chiffre d’affaires d’au moins 50 % au cours de la période mensuelle entre le 1er octobre 2020 et le 30 novembre 2020 :

- par rapport à la même période de l’année précédente,

- ou, si les entreprises le souhaitent, par rapport au chiffre d’affaires mensuel moyen de l’année 2019,

- ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, par rapport au chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020,

- ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, par rapport au chiffre d’affaires réalisé en février 2020 et ramené sur 1 mois,

- ou, pour les entreprises créées après le 1er mars 2020, le chiffre d’affaires mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise, et le 30 septembre 2020.

Leur activité doit avoir débutée avant le 31 août 2020 pour les pertes de septembre 2020 ou le 30 septembre 2020 pour les pertes d’octobre 2020 et novembre 2020.

Les agriculteurs membres d’un Groupement Agricole d’Exploitation en Commun (GAEC), les artistes auteurs, et les entreprises en redressement judiciaire et celles en procédure de sauvegarde peuvent également bénéficier du fonds de solidarité.

Les entreprises contrôlées par une holding deviennent éligibles au fonds de solidarité à condition que l’effectif des entités liées soit inférieur à 50 salariés.

Ne sont pas éligibles les entreprises dont le dirigeant est titulaire d’un contrat de travail à temps complet au 1er jour du mois considéré.

Fonds de solidarité : comment en bénéficier ?

Les entreprises éligibles au fonds de solidarité continuent à faire leur demande sur le site Direction générale des finances publiques en renseignant les éléments suivants : SIREN, SIRET, RIB, le chiffre d’affaires du mois concerné et celui du mois de référence, déclarations, déclaration sur l’honneur :

- à partir du 20 novembre : pour l’aide versée au titre du mois d’octobre,

- à partir du début décembre pour l’aide versée au titre du mois de novembre.

Le montant de l’aide est calculé automatiquement sur la base des éléments déclarés. La DGFiP effectuera des contrôles de premier niveau et versera l’aide rapidement au demandeur. Des contrôles de second niveau pourront être effectués par la DGFiP postérieurement au versement de l’aide.

Impôt sur le revenu : Êtes vous concerné par le plafonnement des effets du quotient familial à 1567€ par demi-part ?

Comme vous le savez très certainement, l’impôt sur le revenu est un impôt par tranche dont le calcul tient compte de la structure familiale grâce au mécanisme du quotient familial. Ainsi, en théorie, plus vous avez d’enfants, moins vous payez d’impôt sur le revenu.

Pour comprendre, il suffit de lire le barème de l’impôt sur le revenu. Le taux marginal d’imposition est appliqué au revenu imposable par part de quotient familial. Ainsi, plus vous avez un nombre de parts important, plus votre fraction de revenu imposable pour une tranche sera faible, et donc votre impôt sur le revenu abaissé.

|

Barème progressif applicable aux revenus de 2019 pour le calcul de l’impôt 2020 |

|

|

Fraction du revenu imposable (pour une part) |

Taux d’imposition à appliquer sur la tranche correspondante |

|

Jusqu’à 10 064 € |

0 % |

|

De 10 065 € à 27 794 € |

14 % |

|

De 27 795 € à 74 517 € |

30 % |

|

De 74 518 € à 157 806 € |

41 % |

|

Plus de 157 807 € |

45 % |

Pour comprendre, il faut lire avec attention le barème de l’impôt sur le revenu.

Il s’ensuit une possibilité de calcul rapide de l’impôt selon les formules suivantes :

Calculer le nombre de part de quotient familial en fonction de votre situation familiale.

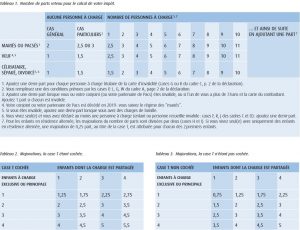

En réalité, il existe plusieurs situations familiales reconnues par l’administration fiscale. Le mode de calcul de votre nombre de parts de quotient familial peut être synthétisé par ces tableaux :

Il convient de distinguer trois cas : Le cas général + les cas particuliers + la situation des parents isolés

1- Le cas général : 1 part par personne du couple + 1 demi-part pour les deux premiers enfants + 1 part pour chaque enfant supplémentaire au delà de deux enfants

2- Les cas particuliers qui autorisent le bénéfice d’une demi-part supplémentaire :

-

- Célibataire, divorcé(e), séparé(e), veuf(ve, vous viviez seul au 1er janvier 2019 (ou au 31 décembre 2019 en cas de divorce/séparation/rupture de Pacs en 2019) et vous avez un enfant: • majeur non rattaché à votre foyer (ou mineur imposé en son nom propre) • ou décédé après l’âge de 16 ans ou par suite de faits de guerre. Vous avez élevé cet enfant pendant au moins cinq années au cours desquelles vous viviez seul ; (Attention, pour bénéficier de cette demi-part, il faut vivre seul ! Vivre en concubinage, ce n’est pas vivre seul) ;

-

- Titulaire d’une pension (militaire, accident du travail) pour invalidité d’au moins 40 %ou de la carte d’invalidité ou de la carte mobilité inclusion (CMI) mention “invalidité ;

-

- Personne à charge (enfant) titulaire d’une pension (militaire, accident du travail) pour invalidité d’au moins 40 %ou de la carte d’invalidité ou de la carte mobilité inclusion (CMI) mention “invalidité ;

-

- Titulaire de la carte du combattant ou d’une pension militaire d’invalidité ou de victime de guerre, vous avez une pension de veuve de guerre;

-

- Titulaire de la carte du combattant ou d’une pension militaire d’invalidité ou de victime de guerre, Vous êtes célibataire, divorcé, séparé, veuf ou votre conjoint décédé en 2019 bénéficiait de la demi-part supplémentaire ;

3- Et la situation des parents isolés qui profitent à nouveau d’une demi-part supplémentaire :

-

- Vous êtes célibataire, divorcé, séparé et, au 1er janvier 2019 (ou au 31 décembre 2019 en cas de divorce/séparation/rupture de Pacs en 2019), vous viviez seul avec vos enfants ou des personnes invalides recueillies sous votre toit; (Attention, pour bénéficier de cette demi-part de parent isolés, il faut vivre seul ! Vivre en concubinage, ce n’est pas vivre seul)

Le calcul du nombre de part de quotient familial est résumé dans ces trois tableaux :

Mais les effets du quotient familial sont plafonnés à 1567€ par demi-part supplémentaire.

L’avantage fiscal résultant de l’application du quotient familial est plafonné à 1 567 € pour chaque demi-part qui excède :

- – 1 part pour les personnes célibataires, divorcées ou séparées, n’élevant pas seules leur(s) enfant(s) ou ne vivant pas seules et ayant recueilli une personne invalide ;

- – 1 part pour les personnes veuves avec ou sans enfant à charge ; célibataires, divorcées ou séparées vivant seules, n’ayant pas d’enfant à charge mais des personnes invalides à charge ;

- – 2 parts pour les couples mariés ou liés par un Pacs.

Ainsi, avoir un premier ou un second enfant permet de réduire votre impôt sur le revenu d’un montant maximum de 1567€ alors qu’avoir un troisième enfant vous permettra de réduire votre impôt sur le revenu pour un montant maximum de 1567 * 2 = 3134€.

Encore une fois, quelques exceptions à ce principe :

1- Pour les contribuables veufs ayant au moins un enfant ou une personne à charge, lorsque le plafonnement est atteint pour les deux premières demi-parts supplémentaires (3 134 €) s’ajoutant à une part, une réduction d’impôt complémentaire d’un montant maximal de 1 745 € est appliquée.

2- L’avantage fiscal procuré par les deux premières demi-part supplémentaire accordée aux personnes célibataires, divorcées ou séparées élevant seules leurs(s) enfant(s), est limité à 3 697 €.

3- L’avantage fiscal procuré par la demi-part supplémentaire accordée aux personnes célibataires, divorcées, séparées ou veuves, vivant seules, ayant au moins un enfant majeur ou imposé séparément ou ayant eu un enfant décédé après l’âge de 16 ans ou par suite de faits de guerre, qu’elles ont élevé pendant au moins cinq années au cours desquelles elles vivaient seules, est limité à 936 €.

Les enfants en résidence alternée dont la charge est partagée entre les deux parents donnent droit à chacun des deux parents, à des majorations du nombre de parts divisées par deux. Les plafonnements suivants s’appliquent dans ce cas :

– pour chaque quart de part : 1 567 €/2 ;

– pour le quart de part supplémentaire attribué au titre de l’invalidité, lorsque le plafond de 1 567 €/2 est atteint, la réduction d’impôt complémentaire s’élève à 1 562 €/2 ;

– pour les deux quarts de part accordés au titre de chacun des deux premiers enfants, aux personnes célibataires, séparées ou divorcées vivant seules avec des enfants en résidence alternée : 3 697 €/2.

Lorsque le plafond de 1 567 € est atteint pour la demi-part supplémentaire accordée aux invalides, anciens combattants, veuves de guerre, une réduction d’impôt complémentaire d’un montant maximum de 1 562 € est appliquée.

A partir de quel revenu les effets du quotient familial sont ils plafonnés ?

Ainsi, les effets du quotient familial sont plafonnés à 1567€ par demi-part supplémentaire et 3134€ par part supplémentaire. Les effets du plafonnement du quotient familial sont donc fonction du revenu imposable du contribuable et de la structure de la famille. Il concerne principalement les contribuables imposés dans les tranches supérieures de l’impôt sur le revenu.

Voici le tableau de synthèse du revenu imposable à partir duquel le plafonnement des effets du quotient familial est activé :

A suivre …

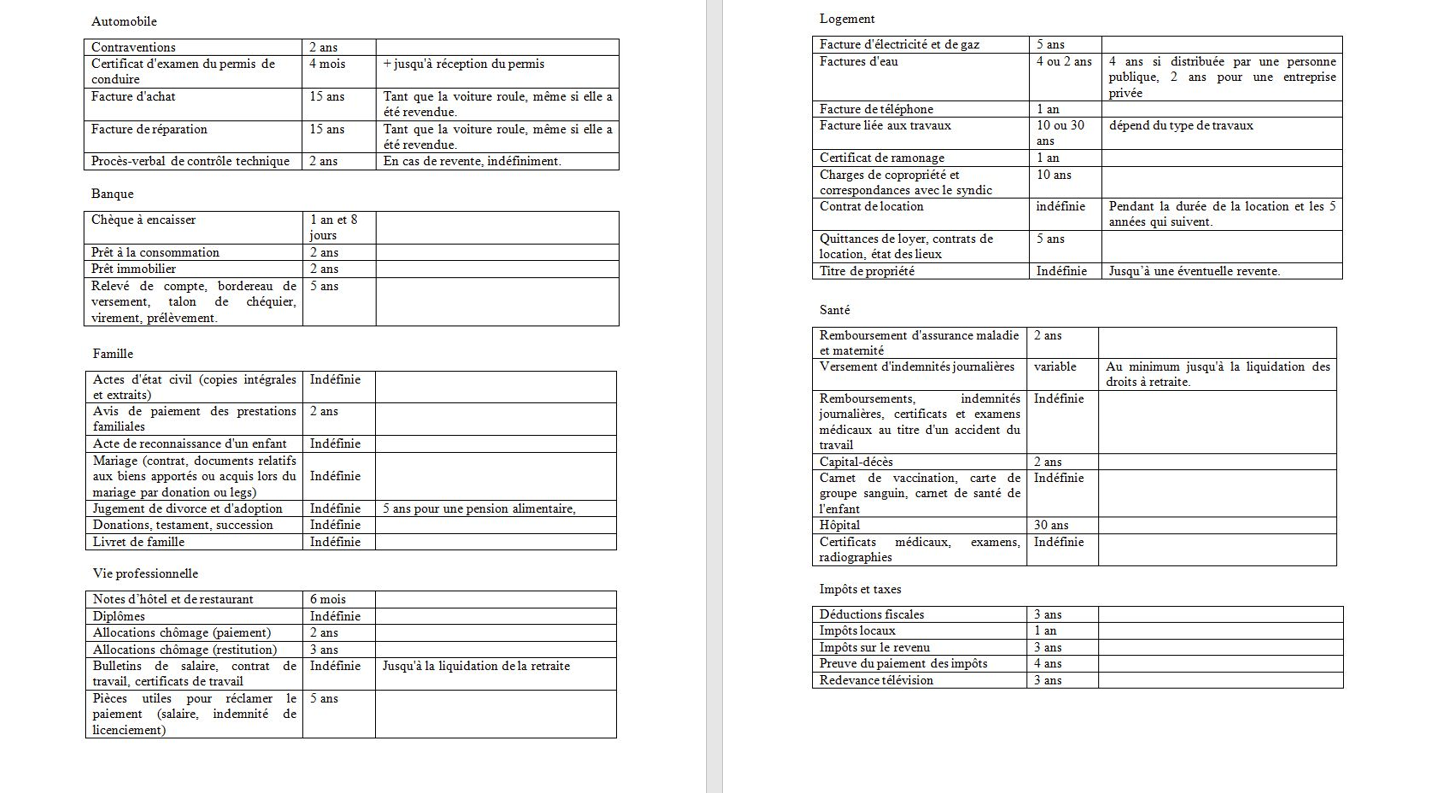

Confinés ? Pourquoi ne pas trier vos papiers à conserver

https://www.bienpublic.com/magazine-lifestyle/2020/03/21/combien-de-temps-faut-il-garder-les-papiers-a-conserver#

Attention à vos dates en 2020 !

Ecrire ses dates de manière contractée pourrait être risqué en 2020, voici pourquoi…

Beaucoup d’entre nous ont tendance à raccourcir les dates sur ses documents de la manière suivante : 31/12/19. Cela ne pose pas de problème d’ordinaire, mais prenez garde !Pensez à bien dater vos documents administratifs ..par exemple signer 19/03/20 peut être facilement falsifié … 19/03/20 peut devenir 19/03/2019 vos documents sont ainsi antidatés …

« C’est toi dans cette vidéo ? » : attention à cette arnaque sur Facebook Messenger

C’est la nouvelle escroquerie à la mode ! Des pirates envoient un fichier vidéo corrompu à tous vos contacts. L’objectif est simple : vous pirater et récupérer vos données personnelles.

C’est la nouvelle escroquerie à la mode ! Des pirates envoient un fichier vidéo corrompu à tous vos contacts. L’objectif est simple : vous pirater et récupérer vos données personnelles.

L’arnaque à la vidéo est de retour sur Facebook Messenger. La méthode est simple : les internautes reçoivent une vidéo sur Messenger, accompagnée du commentaire « C’est toi dans cette vidéo ? ».

Si vous recevez sur Facebook un message privé vous demandant « c’est toi dans cette vidéo », il s’agit d’un escroc, voleur d’identité. Il ne faut surtout pas lire la vidéo ni donner son mot de passe. En effet, après avoir cliqué sur la vidéo, l’utilisateur arrive sur un site qui lui demande d’introduire son mot de passe pour voir la vidéo. Un virus s’introduit alors sur l’ordinateur et pirate tous les contacts Facebook de sa victime.

De nombreux internautes ont témoigné ces derniers jours après avoir reçu la vidéo. Si vous avez été victime de cette arnaque, rendez-vous au niveau de l’espace sécurité de Facebook, afin de changer immédiatement votre mot de passe.

C.K.N.

Conseils aux plus jeunes :

- Sois méfiant à l’égard de ceux qui veulent en savoir trop:

Ne donne aucune information sur toi ou sur ta famille (comme ton nom, ton numéro de téléphone, ton adresse ou celle de ton école… ) sans en parler avec tes parents. - Si tu reçois ou si tu vois quelque chose qui te met mal à l’aise, ne cherche pas à en savoir plus par toi-même, déconnecte toi et parles-en à tes parents.

Rencontres:

Si tu envisages de rencontrer quelqu’un que tu as connu en ligne n’y va jamais sans en parler à tes parents.

Ta messagerie:

Supprime, sans les ouvrir, les mails que tu n’as pas demandés ou qui te sont envoyés par des personnes en qui tu n’as pas confiance.

Achats sur internet:

N’achète jamais rien sur Internet, sauf si tes parents sont avec toi pour te conseiller.

Tes mots de passe:

Ne donne jamais un mot de passe.

Pour en savoir plus allez sur Espace Jeunes de la CNIL

Professionnelle et rigoureuse, votre secrétaire indépendante répond à toutes vos demandes.

Elle travaille selon votre planning et votre disponibilité. Ainsi, elle saisit parfaitement les spécificités de votre activité.

Vous réussissez à évoluer votre domaine d’activité grâce à la rigueur, la précision et la confidentialité de votre assistante administrative indépendante.

Professionnelle et rigoureuse, votre secrétaire indépendante répond à toutes vos demandes.

Elle travaille selon votre planning et votre disponibilité. Ainsi, elle saisit parfaitement les spécificités de votre activité.

Vous réussissez à évoluer votre domaine d’activité grâce à la rigueur, la précision et la confidentialité de votre assistante administrative indépendante.